С 2005 года официальная инфляция рубля составила 124%. Не странно ли, что курс рубля к доллару изменился всего на 14%?

Оценка успешности инвестиций зависит от того, в каких единицах измеряется результат. Взять хотя бы индекс DJIA: в долларах с начала 2008 года он вырос на 33%; в рублях за тот же период — даже на 86%; в золоте же — упал на 22%. Общепринято делать измерения в валюте — в твердой, типа доллара или евро, или в национальной. Однако такой способ не позволяет учесть эффект инфляции (удешевления стоимости самой валюты по отношению к товарам), поэтому часто оценку делают в валюте определенного года, имея в виду коррекцию на инфляционное изменение покупательной способности валюты.

При этом конечная цель любых инвестиций — заработать и получить больше возможностей для потребления. Следовательно, изменение стоимости «единицы измерения» должно таким образом как можно более точно коррелировать с изменением стоимости корзины товаров и услуг, которую мы будем в будущем потреблять. Казалось бы, мы, россияне, должны измерять свой капитал в рублях, точнее «рублях определенного года», коль скоро мы потребляем в основном в России.

В идеальном мире курс рубля, например, к доллару менялся бы в соответствии с инфляцией — грубо говоря, если в России инфляция 7%, а в США — 2%, то рубль дешевел бы к доллару на 5% (так называемый расчетный курс).

Однако даже беглый анализ показывает, что курс рубля к твердым валютам нестабилен и соотношением инфляций не определяется. На него существенное влияние оказывает спрос на рубль со стороны экспортеров — продажа нефти за рубеж с последующей реализацией вырученных долларов за рубли заставляет рубль стоить существенно дороже расчетного значения.

Получается, что для измерения своей будущей покупательной способности (особенно учитывая, что в России 30% потребления — импорт), да и просто для оценки рисков своих инвестиций в России, нам недостаточно прогноза инфляции — нужно понять механику изменения курса рубля.

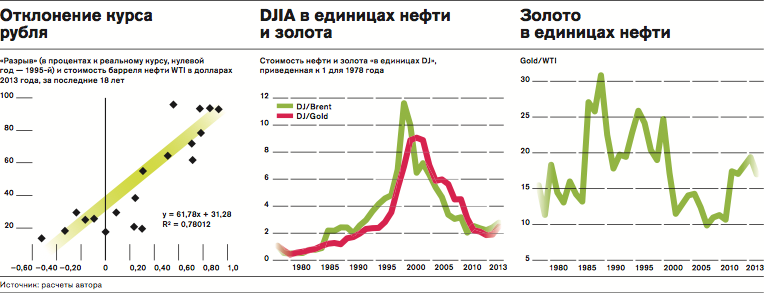

Насколько курс рубля отклоняется от значения, соответствующего расчетному, можно оценить, принимая некий отдаленный год за базу и отсчитывая от него курс с учетом инфляции, а затем сравнивая его с реальным.

Если принять за базовый 1995 год, то расчетный курс рубля на сегодня будет равен 61,6; если 2003-й — 56,4; «разрыв» с реальным курсом в любом случае очень велик.

Так от чего же зависит курс рубля? Cуществует очевидная линейная зависимость между ценой нефти и курсом российской валюты: чем выше стоимость нефти, тем сильнее реальный курс рубля отклоняется от расчетного значения.

На графике (см. ниже) по вертикали отложена средняя стоимость нефти WTI, по горизонтали — средний разрыв между расчетным и реальным курсом рубля к доллару в процентах. Временной период — с 1995 по 2013 год. Вычисляемый из наших данных статистический коэффициент R2=0,8 говорит о том, что реальный курс рубля примерно на 80% зависит от динамики цен на нефть и на 20% — от остальных факторов. Эту зависимость можно использовать для примерного прогнозирования — достаточно понимать, какой будет стоимость нефти. Если через три года нефть WTI будет стоить $80 за баррель, а инфляция в России и США сохранится на уровне 7% и 2,5%, курс рубля будет около 39,3. А если $40 за баррель, то примерно 56,5. Для сохранения курса рубля на уровне 33 необходимо, чтобы через три года баррель нефти WTI стоил примерно $101.

Остается вопрос: что будет с ценой на нефть? Ответ неожиданно дает другой биржевой товар — золото.

На протяжении 35 лет золото вело себя как идеальный цикличный товар — за ростом до $1700 за унцию в 1980 году (в долларах 2013 года) последовал длительный спад, затем — подъем, к 2012 году цены вернулись на прежние пиковые уровни и вновь устремились вниз. Природа этой цикличности — в отношении к золоту как к антиинвестиции, спасающей от рисков. Профессиональные инвесторы «уходят» в золото во время экономических спадов, провоцируя рост котировок, на который «откликаются» спекулянты. Они создают вокруг золота огромный рынок структурных продуктов, необеспеченных «золотых счетов», продаж с плечом. И наконец, массовые инвесторы, поддаваясь массированной пропаганде, предвещающей крах доллара, рынков и возврат к средневековой схеме расчетов через золото, принимают эстафету.

Но экономика разворачивается, профессионалы начинают переходить в рыночные активы, и котировки золота летят вниз к равновесным значениям. При физическом спросе на золото, не превышающем половины предложения, и необходимости платить за владение металлом (золото процентов не приносит, а место в хранилище стоит денег) никакой другой «ценности» кроме хеджа в кризис в золоте нет.

Нефть, по общему убеждению, имеет куда большую потребительскую ценность, и, казалось бы, ее цена должна зависеть от большего числа факторов. Но при сравнении нас ждет неожиданность: стоимость золота, выраженная в нефти, колеблется вокруг 16 баррелей за унцию. Если в 1978 году соотношение было 13,8, то сегодня это 13,5. Более того, пики и провалы в цене на нефть следуют непосредственно за пиками и провалами в цене на золото — запаздывая примерно на 9–10 месяцев. Золото ликвиднее, и движение цен в нем происходит быстрее, что несколько смазывает картинку, но при выражении стоимости третьего товара через золото и нефть (например, индекса DJIA — см. график) полное совпадение поведения цен становится очевидным.

Напрашивается вывод, что инвестиционная компонента в ценообразовании нефти является доминирующей так же, как и в ценообразовании золота: инвесторы страхуются от падения стоимости рыночных активов, покупая золото — как «золотое», так и «черное». Получается, что нефть и золото как товары не слишком различаются.

Но если факторы, определяющие цену на нефть и золото, аналогичны, то и перспективы у этих двух товаров должны быть похожи. Перспективы золота более или менее понятны — в ближайшие 3–5 лет его цена, скорее всего, будет стремиться к $900–950 за унцию, повторяя поведение прошлого цикла (а затем его цена, реагируя на волну нового экономического роста, еще снизится, стремясь к себестоимости, которая в тот момент вряд ли будет превышать $600 в долларах 2013 года).

Соотношение WTI/золото за весь прошлый цикл не опускалось ниже 10 баррелей за унцию и не росло выше 25, составляя в среднем 16.

Таким образом, возможный диапазон цен на нефть в перспективе трех лет — от $36 до $90 за баррель, а ожидаемый уровень с учетом прогноза стоимости золота $600-650 за унцию — $56–59 за баррель. Это соответствует курсу 50 рублей за доллар, что сильно ближе к «расчетному курсу».

Сегодня цена нефти $56 за баррель и доллар за 50 рублей выглядят утопично. Но стоит вспомнить, что именно такой (в долларах 2013 года) она была всего 8 лет назад, а официальная инфляция рубля с тех пор составила 124%. Не странно ли, что курс рубля к доллару изменился всего на 14%?

12.01.2015 Сланцы банкротятся, но не сдаются Низкие цены на нефть пока не снизили добычу в США

Падение цен на нефть вдвое за полгода пока прямо не повлияло на темпы разработки сланцевых месторождений в США, но финансовое состояние ряда компаний, особенно небольших, быстро ухудшается, свидетельствует происшедшее на прошлой неделе банкротство техасской WBH Energy. По мнению аналитиков, банкротства продолжатся, но не приведут к нарушению работы всей отрасли — там начнется волна слияний и поглощений.

На прошлой неделе объявила о банкротстве американская компания WBH Energy, которая разрабатывает залежи Fort Worth Basin в Северном Техасе. Это одна из сотен небольших компаний, работающих в сланцевой индустрии США, объем ее активов составляет $10 млн, долга — $50 млн, у нее 37 работающих скважин. По материалам иска, поданного в суд по банкротствам Западного Техаса, проблемы у WBH Energy начались в сентябре, когда компания Castlelake отказалась продлить WBH кредитную линию и та не оплатила свою долю расходов в нескольких СП.

Ряд аналитиков увидели в банкротстве WBH Energy предвестник глобальных проблем для сланцевой индустрии и будущего сокращения добычи углеводородов из сланцев. Но банкротства и масштабные списания инвестиций не новое явление в этой отрасли. За 2010-2013 годы, только согласно официальным заявлениям крупнейших игроков (Chesapeake, BHP, Encanda, Quicksilver, BP и других), их списания по сланцевым активам составили $35 млрд. Высокий уровень риска при инвестициях в сланцы сочетается с низкой рентабельностью в среднем по отрасли. По подсчетам Ивана Сандреа из Оксфордского института энергетических исследований, с 2009 года свободный денежный поток 35 крупнейших компаний сланцевой индустрии США стабильно был отрицательным, поскольку объем их капитальных инвестиций рос быстрее доходов. Бизнес поддерживался за счет роста долга: по данным S&P Capital IQ, на конец третьего квартала 2014 года общий долг американского нефтегазового сектора (кроме Exxon и Chevron) составлял почти $200 млрд против $128 млрд на начало 2011 года. В результате некоторые компании оказались сильно закредитованы: например, у Quicksilver соотношение чистого долга к EBITDA составляет 12,6.

Хотя в целом условия в отрасли выглядят не слишком здоровыми, они позволяли небольшим компаниям при благоприятном сочетании факторов быстро увеличивать свою акционерную стоимость. При этом крупные игроки могли снизить свои риски, хеджируя цены на сланцевые нефть и газ с помощью финансовых инструментов, а благодаря дешевым кредитам даже мелкие компании могли привлекать средства под проекты.

Как показывает пример WBH Energy, сейчас проблемы у американских сланцевых компаний возникают не из-за падения цен на нефть, а из-за невозможности привлечь кредитные средства для покрытия сделанных капитальных расходов. По расчетам Ивана Сандреа, бурение скважин на сланцевую нефть на месторождениях Bakken и Permian в целом рентабельно при цене WTI $35-50 за баррель (сейчас $48). Но стресс на финансовом рынке из-за резкого падения цены нефти не позволяет мелким компаниям привлечь деньги. "Прибыли как таковой у них не было, они развивались в основном за счет заемных средств, а теперь их шансы взять кредит очень малы,— говорит глава подразделения СПГ в ICIS Heren Роман Казьмин.— Кроме того, из-за недостатка ресурсов они не могут надежно захеджироваться от изменения цены". По его мнению, банкротства наверняка продолжатся, но "едва ли уход части мелких компаний угрожает американской сланцевой отрасли в целом, скорее ее ждет волна слияний и поглощений". Поглощения все более привлекательны по мере падения стоимости мелких добытчиков: так, акции небольшой American Eagle Energy из Колорадо с середины прошлого года подешевели почти в 100 раз.

В последние месяцы аналитики особенно пристально изучают данные рынка углеводородов США, рассчитывая увидеть влияние резкого падения нефтяных цен на добычу. Но пока добыча растет прежними темпами, и нет однозначных признаков того, что рост начнет замедляться в ближайшее время. Хотя многие компании сообщают о намерении сократить капитальные расходы в этом году, не ясно, насколько серьезно это повлияет на добычу. Но, по последнему подсчету Baker Hughes, число работающих буровых в мире снизилось в декабре до 3570 — это минимум за последние полгода, а в США — на 43, до 1882 установок. Но в целом число буровых по-прежнему находится на историческом пике: в среднем в 2014 году в мире работало 3578 установок — это максимум с 1985 года.

Венгрия 10 января возобновила остановленные в конце сентября поставки газа на Украину. По данным "Укртрансгаза", объем реверса составит около 2,7 млн кубометров в сутки (техническая возможность — около 16 млн кубометров). Снижать поставки на Украину Венгрия стала еще в июле, объяснив это увеличением объема закачки в подземные хранилища, а затем они были полностью остановлены из-за роста внутреннего спроса. В целом в 2014 году Украина получила 0,6 млрд кубометров газа из Венгрии из общего объема реверса в 5,1 млрд кубометров. При этом 31 декабря НАК "Нафтогаз Украины" перечислила "Газпрому" предоплату за 1 млрд кубометров газа, который может быть поставлен до конца марта. Помимо этого газ может поставляться в счет неиспользованного аванса за декабрь 2014 года, но уже по новой, более низкой цене: из оплаченного в декабре 1 млрд кубометров к 24 декабря Киев выбрал только 300 млн кубометров.

Юрмала потеряет 17 миллионов евро из-за переноса «Новой волны» в Сочи

Бюджет города Юрмалы потеряет 17 миллионов евро в результате переноса музыкального конкурса «Новая волна» в Сочи. Об этом агентству РИА Новости сообщил член президиума Сейма Латвии Андрей Клементьев.

«Юрмала потеряет 17 миллионов евро, которые зарабатывает на проведении этого мероприятия, и рекламу, которую этот конкурс делал нашему городу-курорту. Это серьезная потеря, и я надеюсь, что уроки здесь, в Латвии, будут извлечены. Важно, чтобы вслед за конкурсом из Юрмалы не ушли такие российские фестивали, как "Голосящий КИВИН", "Юрмалина" и Comedy Club», — сказал Клементьев.

Ранее 12 января губернатор Краснодарского края Александр Ткачев заявил, что конкурс переезжает в Сочи. Главными претендентами на проведение «Новой волны», кроме Сочи, были Калининград и Ялта. Организаторы мероприятия долго не могли сделать выбор, но в итоге остановились на олимпийской столице.

«Хочу поделиться с вами радостью. Мы завоевали право принимать "Новую волну". И я считаю, что это не просто наши маленькие победы. Это то, чем мы будем привлекать огромное количество туристов, заполнять гостиницы, создавать новые рабочие места», — сообщил Ткачев, выступая на мероприятии, посвященном Дню прокурорского работника.

В июле 2014 года Министерство иностранных дел Латвии заявило, что проводить в Юрмале фестиваль «Новая волна» неуместно. По мнению властей, участники конкурса «агрессивно поддерживали» аннексию Крыма и критически отзывались о политике Киева. Так, Иосиф Кобзон, Олег Газманов и Валерия попали в черный список министерства. Им был запрещен въезд на территорию страны. В список помимо них вошли Иван Охлобыстин и Михаил Пореченков.

Обстоятельства: Банк Англии повысил ключевую ставку с 10 до 12% утром 16 сентября. Позже этим же днем ставка была повышена до 15%. Регулятор был вынужден пойти на этот шаг, чтобы поддержать стоимость фунта в условиях начавшейся накануне спекулятивной атаки. Ее самым известным автором был Джордж Сорос. Его хедж-фонд Quantum Fund вместе с другими международными инвесторами, осознав, что Банк Англии не сможет отпустить курс фунта ниже диапазона, установленного Европейским механизмом обменных курсов (ERM), интенсивно продавали британскую валюту. Центробанк потратил больше половины своих резервов на удержание курса, и к вечеру 16 сентября («черная среда») Великобритания объявила о выходе из ERM, позволив фунту обесцениться. Спекулятивная атака обошлась казне, по официальным данным, в £3,4 млрд. По другим сведениям, ущерб составил £27 млрд.

Что было после: Высокие процентные ставки Банка Англии в начале 1990-х годов были одной из причин завышенной стоимости фунта. Переоцененная национальная валюта повлекла за собой рецессию. Однако к середине 1990-х экономика адаптировалась к новым условиям. «Черная среда» ознаменовала собой слом всей прежней системы обменных курсов в Европе.

Курс рубля в конце прошлого года менялся не так резко, как курс швейцарского франка в начале текущего, сообщает Bloomberg со ссылкой на собственные подсчеты.

Для сравнения резкости колебаний двух валют агентство использовало показатель волатильности — величину, которая характеризует изменчивость цены на тот или иной финансовый инструмент.

Франк укрепился более чем на 30% за один день после неожиданного решения швейцарского центробанка отменить потолок курса нацвалюты к евро, обнародованного 15 января. Пик колебаний рубля за последний год пришелся на 16 декабря 2014 года, когда европейская валюта стоила в пределах от 72,5 рубля до исторического максимума в 100,7 рубля. Это произошло на следующий день после внезапного увеличения ключевой ставки Банком России с 10,5% до 17%, а также введения свободного курсообразования, произошедшего в ноябре.

Волатильность франка к евро в день решения регулятора составила 261%, в то время как у рубля она доходила максимум до 245%, показали подсчеты агентства. Изменение показателя отображено на графике.

Официальный курс ЦБ РФ на 20 января составляет 75,9 рублей за евро и 65 рублей за доллар.

Нефтяные княжества Аравийского полуострова объявили нефтяную войну всемконкурентам. Они решили разрушить нефтяную промышленность США, России, Венесуэлы и др... Удастся ли им это? - Об этом новый комментарий известного военно-политического эксперта, экс.главы израильской спецслужбы "Натив" Якова Кедми.

Россияне начали продавать валюту впервые за два года Чистый спрос населения России на иностранную валюту в банках в январе оказался отрицательным впервые за два года, сообщается в материалах ЦБ. Разница между предложением и спросом составила 324 миллиона долларов. Для сравнения, в декабре 2014 года объем чистого спроса составил 8,2 миллиарда долларов.

В целом по сравнению с предыдущим месяцем обороты валютного рынка заметно упали. Так, совокупный спрос снизился в 3,3 раза до 6,4 миллиарда долларов. Это значение является минимальным с 2007 года. Предложение сократилось в 1,9 раза до 6,7 миллиарда долларов.

На валютные счета в уполномоченных банках физическими лицами было зачислено 4,6 миллиарда долларов, что в 1,9 раза меньше, чем месяцем ранее.

Спрос населения снизился на фоне значительного роста курса доллара в течение месяца. Официальный курс вырос с 56,24 до 68,93 рубля за доллар, а евро укрепился с 68,37 рубля до 78,11 рубля.

Спрос населения снизился на фоне значительного роста курса доллара в течение месяца. Официальный курс вырос с 56,24 до 68,93 рубля за доллар, а евро укрепился с 68,37 рубля до 78,11 рубля.

Тут они, конечно пиз..ули..)) отправил на корректировку...

Нефть растет на войне Военная операция стран Персидского залива в Йемене толкает цены на нефть вверх. Основной причиной роста нефтяных котировок стало вступление в конфликт Саудовской Аравии — одного из крупнейших производителей и крупнейшего экспортера нефти в мире. Участие в вооруженном столкновении ближневосточных экспортеров нефти помогло и рублю — курс американского доллара к российской валюте опустился до 56.80 рублей. Полный текст

Коми форум

Коми форум